Инфляция в цифровых валютах: с чего вообще начинается разговор

Если отбросить академические определения, вопрос «инфляция в криптовалютах что это простыми словами» сводится к очень житейской вещи: насколько быстро размножаются монеты в сети и как это бьёт по вашей покупательной способности. В фиатном мире новый рубль или доллар появляется по решению центробанка, в блокчейне — по коду протокола: награды майнерам, стейкерам, иногда — дополнительная эмиссия по решению DAO. За последние три года именно настройка этого «краника» стала одной из главных тем крипторынка: биткоин продолжал замедлять выпуск, Ethereum после перехода на Proof‑of‑Stake местами стал дефляционным, а десятки проектов либо сдулись из‑за бессмысленного размывания токена, либо резко урезали эмиссию, пытаясь удержать цену.

Базовая механика: откуда берётся инфляция в крипте

Фиксированная эмиссия и жёсткий график: пример биткоина

У биткоина максимальное количество монет ограничено 21 миллионом, и это ограничение зашито в код. Новые BTC появляются только как награда майнерам за блоки. Каждые примерно четыре года награда сокращается вдвое — это пресловутый «халвинг». Если сравнивать инфляцию биткоина с привычной, то она ведёт себя как страна, которая раз в четыре года добровольно уменьшает печатный станок наполовину. По оценкам аналитиков Glassnode и других ончейн‑платформ, годовой темп эмиссии биткоина снизился с примерно 1,9–2,0 % в 2021 году до около 1,7 % в 2023 году, а после халвинга 2024 года ушёл ближе к 0,8–1,0 % в год. Это намного ниже средней инфляции фиатных валют, которая за 2021–2023 годы в развитых странах колебалась в диапазоне 4–9 % годовых.

Гибкая эмиссия и «сжигание»: что сделал Ethereum

Ethereum долго жил в режиме «умеренной инфляции»: до 2021 года годовая эмиссия была на уровне 4–4,5 %. После обновления EIP‑1559 летом 2021‑го часть комиссий начала сжигаться, а переход на Proof‑of‑Stake в 2022‑м резко снизил базовую эмиссию. В периоды высокой сетевой загрузки объём сжигаемых ETH нередко превышает выпуск, и сеть на такие отрезки становится дефляционной. По данным агрегаторов вроде Ultrasound.Money, в 2022–2023 годах усреднённая годовая инфляция ETH колебалась возле нуля, иногда уходя в небольшое «минус» при росте активности DeFi и NFT. В 2024–2025 годах, по оценкам аналитиков, общий тренд сохранился: чем больше транзакций, тем ниже совокупный объём монет в обращении.

Алгоритмическая эмиссия и стейблкоины

Отдельный мир — стейблкоины. Здесь сама идея в том, чтобы «убить» инфляцию по отношению к выбранной базовой валюте: 1 USDT ≈ 1 доллар, 1 DAI ≈ 1 доллар и так далее. Однако эмиссия таких токенов по сути повторяет инфляцию базового актива: если доллар обесценивается на 5 % в год относительно корзины товаров, то ваши стейблкоины теряют ту же покупательную способность. С 2021 по 2023 год суммарная капитализация стейблкоинов выросла с ~130–150 млрд долларов до пика около 180–190 млрд, по данным публичных аналитических площадок. Рост капитала не означает инфляцию токена как таковую, но показывает, как быстро рынок «минтит» новые единицы, когда есть спрос — это ещё одна форма расширения денежной массы, хоть и подкреплённая резервами.

Как инфляция отражается на стоимости и поведении инвесторов

Связь между эмиссией, спросом и ценой

Формула здесь довольно приземлённая: если предложение растёт быстрее спроса, цена испытывает давление вниз. Поэтому вопрос «как инфляция влияет на стоимость криптовалют инвесторам» упирается в два параметра — скорость выпуска и реальную востребованность монеты. За 2021–2023 годы многие DeFi‑токены с эмиссией 15–30 % в год показали падение цены на десятки процентов именно потому, что рынок не успевал «переваривать» новые монеты. Наоборот, у биткоина к концу 2023 года совокупное предложение росло меньше 2 % в год, при этом институциональный спрос через фонды и биржевые продукты увеличивался, что помогало цене удерживаться в долгосрочном восходящем тренде, несмотря на сильные колебания по пути.

Инфляция как скрытая комиссия для долгосрочного держателя

Если вы не майните и не стейкаете, инфляция — это невидимый налог. Пока вы просто держите монеты, часть стоимости медленно «перераспределяется» к тем, кто получает свежевыпущенный актив. Например, токен с инфляцией 10 % в год при неизменном спросе математически обнуляет около половины вашей доли в общем пироге за 7–8 лет. В 2021–2023 годах многие проекты пытались компенсировать это высокими стейкинг‑APR — по 15–40 % годовых, но уже к 2023‑му стало понятно, что значительная часть этих процентов — просто компенсация высокой эмиссии, а не «реальный доход». По сути вы бежите по движущейся дорожке: стейкинг защищает от размывания, но не всегда даёт чистую прибыль.

Сравнение разных подходов к инфляции

Жёсткий лимит vs управляемая эмиссия vs эластичные модели

Чтобы не утонуть в теории, удобно сравнить три больших подхода. Первый — жёсткий лимит, как у биткоина. Второй — управляемая эмиссия, где сеть сознательно оставляет небольшой положительный уровень инфляции (многие PoS‑сети уровня Cosmos, Polkadot, Solana). Третий — эластичные или алгоритмические модели, где предложение может меняться под рыночные условия, включая механизмы сжигания или даже ребейз‑токены, которые подстраивают количество монет на балансе пользователя. В 2021–2023 годах рынок уж очень жёстко «проголосовал рублём»: проекты с туманной или агрессивной эмиссией чаще всего теряли капитализацию, а монеты с прозрачным и предсказуемым графиком выпуска демонстрировали гораздо более устойчивую динамику, даже если рост был не таким взрывным.

Плюсы и минусы популярных технологических решений

У каждого подхода есть свои сильные и слабые стороны. Жёсткий лимит создаёт сильный нарратив «цифрового золота», но может делать платёжную валюту неохотно тратимой: люди предпочитают копить, а не расходовать. Управляемая инфляция PoS‑сетей позволяет платить валидаторам, поддерживать безопасность и мотивировать стейк, но перегиб с эмиссией приводит к хроническому давлению на цену. Эластичные модели и алгоритмические стейблкоины обещали умное «саморегулирование» рынка, однако провалы вроде Terra/UST в 2022 году показали, что без достаточных резервов и спроса такие схемы превращаются в домик из карт. За три последних года инвесторы всё настороженнее относятся к сложным эмиссионным формулам и всё больше ценят простоту и прозрачность механики.

Какие криптовалюты действительно лучше защищены от инфляции

Биткоин, «ультразвуковые» ETH и часть ограниченных токенов

Фраза «какие криптовалюты защищены от инфляции обзор» звучит немного громко, потому что абсолютной защиты не даёт ни один актив. Но можно выделить несколько категорий с относительно благоприятной моделью. Первая — классика в виде биткоина с ограничением в 21 млн и снижающейся эмиссией. Вторая — активы типа обновлённого Ethereum, у которых есть механизмы сжигания и низкая базовая эмиссия; при высокой загрузке сети они ведут себя ближе к дефляционным. Третья — токены с жёстким лимитом и уже выпущенной большей частью предложения; здесь важно проверять, не лежит ли крупный кусок у команды или фонда, который может выйти на рынок. В 2021–2023 годах именно такие модели показали относительную устойчивость к размыванию доли держателей, хотя рыночная цена всё равно сильно зависела от новостей и цикла.

Почему «антиинфляционный» ярлык — ещё не гарантия

Маркетинг любит слова про «нулевую инфляцию», но даже если сам токен не расширяет предложение, остаются другие риски: падение спроса, регуляторное давление, взломы, выход крупного инвестора. По статистике крипторынка за последние три года можно увидеть немало монет с фиксированной эмиссией, потерявших 80–90 % стоимости просто из‑за исчезновения интереса. Поэтому полагаться только на гарнатированно ограниченный выпуск — примерно как выбирать банк по цвету логотипа. Куда важнее смотреть на реальную экономику проекта: даёт ли токен утилиту, есть ли устойчивый спрос на услуги сети, кто держит крупные блоки монет и насколько прозрачно прописаны правила их разблокировки в смарт‑контрактах.

Практические рекомендации по выбору монет с учётом инфляции

На что именно смотреть перед покупкой

Когда возникает вопрос, куда вложиться чтобы защититься от инфляции в цифровых валютах, полезно развалить монету на несколько «слоёв». Слой кода: есть ли лимит на общее количество, каким темпом растёт предложение в год, запланированы ли изменения протокола, влияющие на эмиссию. Слой распределения: сколько монет у команды и инвесторов ранних раундов, какой график вестинга, не предстоит ли крупных разблокировок в ближайшие 6–12 месяцев. Слой экономики: каков реальный спрос — платят ли пользователи за газ, комиссии, подписки, а не только за спекуляции. В 2021–2023 годах именно сочетание этих трёх факторов объясняло, почему одна монета с инфляцией 3 % растёт в цене, а другая с такой же эмиссией — падает.

Примерный алгоритм действий инвестора

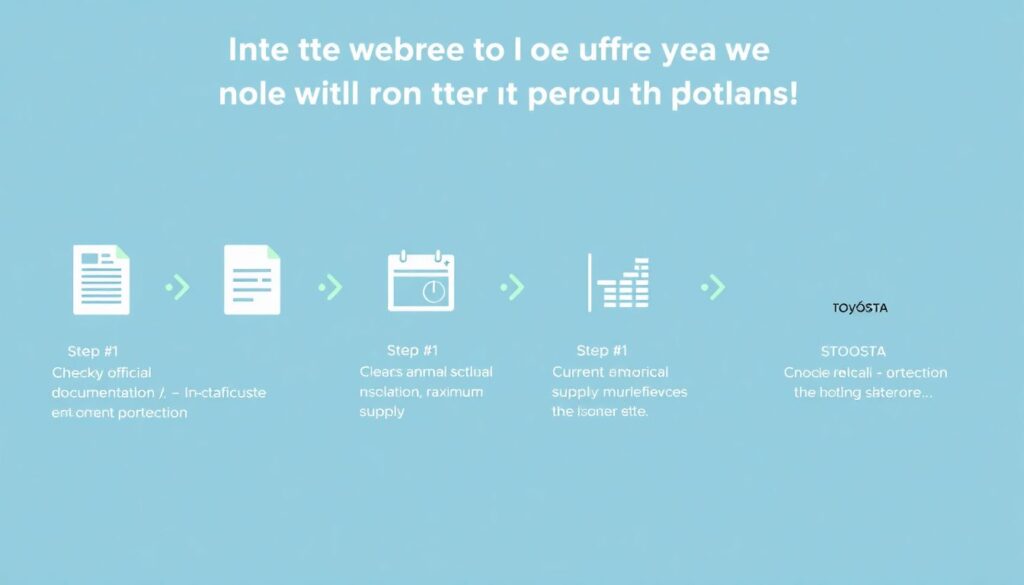

Ниже — упрощённая последовательность шагов, которую имеет смысл проделывать перед тем, как добавлять новый токен в портфель с прицелом на защиту от инфляции:

1. Проверить официальную документацию и ончейн‑данные: текущая годовая эмиссия, максимальное предложение, расписание разблокировок.

2. Сопоставить уровень инфляции токена с потенциальной доходностью стейкинга или фарминга и понять, компенсирует ли она размывание доли.

3. Оценить реальный спрос на сеть: объём транзакций, комиссии, количество активных адресов за последние 12–36 месяцев.

4. Посмотреть, как токен вёл себя в прошлых стресс‑периодах рынка (обвалы 2022 года, волатильность 2023‑го) и не возникало ли экстренных правок токеномики.

5. Сформировать собственный предел риска по доле этой монеты в портфеле и периодически пересматривать его по мере изменения инфляции и рыночной ситуации.

Анализ инфляции в биткоине и других цифровых валютах: что можно прогнозировать

Ретроспектива 2021–2023 и осторожный взгляд вперёд

Запрос «анализ инфляции в биткоине и других цифровых валютах прогнозы» всегда звучит опасно, потому что будущее не читает даже самый продвинутый график. Но некоторые линии продолжения всё‑таки видны. В биткоине всё достаточно прозрачно: к 2030 году большая часть монет будет уже добыта, и годовая эмиссия окончательно уйдёт в район долей процента. За 2021–2023 годы это постепенное сокращение выпусков уже сделало BTC одним из самых «медленно размывающихся» активов на рынке. У Ethereum многое зависит от нагрузки сети: если использование DeFi и L2‑решений продолжит расти, совокупный эффект сжигания и низкой эмиссии сохранит ETH в диапазоне от лёгкой инфляции до лёгкой дефляции, что в долгосроке поддерживает тезис о его «капиталоносности».

Риски и возможности для альткоинов

В мире альткоинов ситуация менее детерминирована. Многие PoS‑сети в 2021–2022 годах запускавались с инфляцией 7–20 % годовых, но уже к 2023‑му часть из них начала голосования за снижение эмиссии, чтобы не давить на цену и не терять доверие. Тренд выглядит примерно так: сначала проект раздаёт много монет, чтобы привлечь валидаторов и ликвидность, а потом, если выживает, постепенно закручивает гайки. Для инвестора это означает, что бумага с текущей инфляцией 15 % и планом опустить её до 5 % через пару лет может оказаться интересной, если за ней есть живая экосистема. Но нужно понимать, что любые прогнозы по этим токенам слабее, чем по биткоину: параметры эмиссии меняются через голосования, и история последних трёх лет знает немало примеров, когда сообщество неожиданно принимало решения, сильно меняющие экономику проекта.

Актуальные тенденции 2026 года в теме криптоинфляции

Что меняется в регулировании и поведении рынка

К 2026 году обсуждение инфляции в крипте давно вышло за рамки форумов и попало в отчёты регуляторов и крупных фондов. Финансовые надзорные органы в ряде стран требуют от эмитентов стейблкоинов и крупных инфраструктурных токенов раскрывать параметры эмиссии и резервы так же подробно, как это делают традиционные эмитенты ценных бумаг. Институциональные инвесторы, обжёгшись на историях с «бесконечной» эмиссией и слабой прозрачностью в 2021–2022 годах, в 2023–2025‑м постепенно сместили фокус на активы с понятной токеномикой и умеренной инфляцией. На уровне розничных инвесторов тоже заметен сдвиг: люди меньше гонятся за обещанными 50 % годовых и чаще задают простой вопрос — за счёт чего платятся эти проценты и не сжигает ли их параллельно сама модель выпуска монеты.

Инфляция как часть общей стратегии, а не отдельная метрика

Главная эволюция мышления в том, что инфляция токена перестала восприниматься в отрыве от остальной экономики проекта. Теперь, оценивая, подходит ли актив для долгосрочного хранения, инвесторы одновременно смотрят на три блока: инфляцию/эмиссию, доходность от участия в сети (стейкинг, комиссия, дивиденды протокола) и реальный пользовательский спрос. В результате многие портфели 2024–2026 годов выстраиваются как «слои»: биткоин и часть стейблкоинов — в роли относительно понятной базы, далее идут ETH и крупные инфраструктурные монеты с умеренной инфляцией и устойчивым спросом, а наверху — более рискованные токены с повышенной эмиссией и потенциально большей доходностью. Такой подход не отменяет волатильность, но помогает встроить инфляцию в цифровых валютах в общую стратегию, а не относиться к ней как к загадочной угрозе, которую можно игнорировать до следующего обвала рынка.