Почему вообще появились централизованные криптопроекты

Централизованные криптопроекты — это сервисы, где есть одна главная точка управления: компания, команда или даже конкретный владелец. Это могут быть биржи, кошельки, кредитные платформы, кастодиальные сервисы, платежные шлюзы. Они обещают удобство: понятный интерфейс, поддержку, быстрый ввод и вывод, а иногда и «волшебные» проценты по депозитам. На фоне сложных кошельков и пугающих фраз вроде «сам себе банк» многие решают: лучше довериться профессионалам. Так рождается зависимость от централизованной структуры, которая разруливает все за пользователя, но одновременно берет под полный контроль его деньги и данные, а заодно создает целый набор системных рисков, о которых говорят уже после громких крахов.

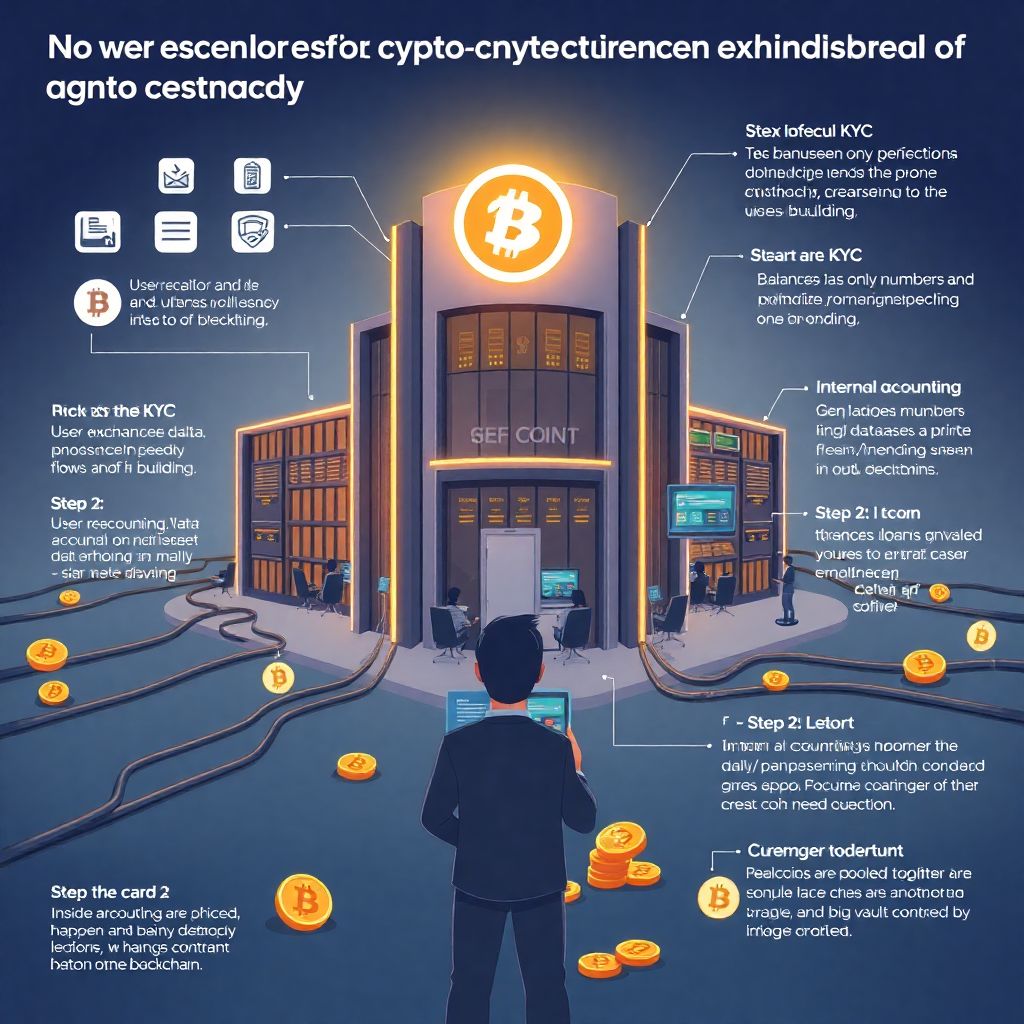

Как устроен централизованный криптопроект по шагам

Шаг 1. Регистрация и передача контроля

В первой точке контакта вы уже закладываете основу всех будущих рисков. Регистрация на платформе почти всегда включает в себя создание аккаунта, привязку почты, телефона, а затем и полную верификацию личности. В момент, когда вы проходите KYC, вы фактически становитесь клиентом финансовой организации, а не «анонимным пользователем блокчейна». Далее следуют депозиты: вы переводите криптовалюту не «на биржу вообще», а на конкретный адрес, который контролирует компания. Формально баланс числится за вами в учетной системе проекта, но технически вы отдаете приватный ключ и возможность самостоятельно распоряжаться активами. Если упростить: вы получаете обещание, а реальный контроль уходит центральному оператору.

Шаг 2. Внутренняя бухгалтерия вместо блокчейна

После пополнения средств операция внутри централизованной платформы живет в своей «маленькой вселенной». Переводы между пользователями часто не попадают в блокчейн, а просто отражаются в собственной базе данных проекта: у одного баланс уменьшился, у другого увеличился, все. Это удобно и дешево для сервиса, но пользователь перестает видеть реальные движения активов, полагаясь на «честное слово» внутреннего учета. Такой подход создает пространство для манипуляций: от скрытого реиспользования средств до рисковой торговли за счет депонированных активов клиентов. Когда что-то идет не так, на поверхности видно только одно: кнопка вывода перестает работать, а внутренняя «картинка» мгновенно перестает соответствовать реальности.

Шаг 3. Настройка правил игры в одностороннем порядке

Важный момент: владелец централизованного криптопроекта в любой момент может поменять правила. Комиссии, лимиты на вывод, новые требования к верификации, блокировка аккаунтов — все это регулируется пользовательским соглашением, которое мало кто читает. По сути, вы соглашаетесь играть в игру, где судья, законодатель и исполнитель в одном лице. Если регуляторы надавят, проект может заморозить средства определенных юрисдикций, передать данные пользователей или отключить отдельные функции. И даже если команда не зловредна, она подвержена ошибкам, кибератакам, корпоративным конфликтам и политическим решениям, которые напрямую затрагивают ваши деньги, даже если вы об этом никак не просили.

Где именно спрятаны ключевые опасности

Опасность 1. Централизованный контроль над ключами

Главная крипто-аксиома звучит просто: «не твои ключи — не твои монеты». В централизованных проектах приватные ключи обычно полностью контролируются сервисом, а пользователь видит только удобную обертку с логином и паролем. Это означает, что любой взлом внутренней инфраструктуры, недобросовестные действия сотрудников или неудачный риск-менеджмент автоматически распространяются на все активы пользователей. Вам могут говорить о сложных системах хранения и холодных кошельках, но проверить это вы не можете. При этом безопасность средств на централизованных криптобиржах часто переоценена: люди думают, что крупный бренд или громкий маркетинг гарантируют сохранность, хотя история крипторынка показывает обратное — размер проекта не спасает от катастроф, а иногда лишь увеличивает масштаб последствий.

Опасность 2. Регуляторное давление и внезапные блокировки

Централизованный проект — отличная цель для регуляторов, потому что он имеет офис, юрлицо, сервера и конкретное руководство. Как только объемы оборотов становятся заметными, начинаются вопросы: откуда средства, кто пользователи, уплачены ли налоги. Для защиты бизнеса платформа может начать активно сотрудничать с властями, расширять санкционные списки, усиливать проверки транзакций. В какой-то момент это может вылиться в то, что часть аккаунтов оказывается замороженной без понятных объяснений, а пользователи вынуждены доказывать свое право на собственные активы. Особенно жестко это бьет по тем, кто не следил за юрисдикцией сервиса и не учитывал, под какие законы попадает сам проект и его клиенты.

Опасность 3. Локальный сбой как системная катастрофа

Централизованный криптопроект — это одна большая точка отказа. Когда все крутится вокруг единого ядра, любое серьезное событие в этой точке может парализовать всю экосистему. Сбой софта, ошибка при обновлении, атака на инфраструктуру, арест основателя, банкротство — пользователям не важно, что именно произошло, они видят лишь одно: «временно отключены ввод и вывод средств». Если к этому добавляется паника, начинается эффект домино: доверие обнуляется, цена связанных токенов падает, пользователи в панике распродают активы и одновременно пытаются вывести остаток. Как правило, лавина формируется слишком быстро, и платформа физически не успевает выполнить обязательства, даже если формально активов еще хватало.

Типичные ошибки новичков, которые усиливают риски

Ошибка 1. Хранить все в одном месте

Одна из самых опасных практик — держать весь портфель на одном аккаунте. Удобство авторизации и привычка к интернет-сервисам вроде банковских приложений подталкивают к мысли: «зачем усложнять, пусть все будет на одной бирже». В крипте такой подход повышает вероятность «полного обнуления» из-за одной точки отказа. Даже если вы выбрали технически надежный сервис, человеческий фактор никто не отменял: фишинг, утечка почты, компрометация пароля. В такой конфигурации одна взломанная почта может стоить всего капитала. Поэтому, размышляя над тем, централизованные криптобиржи какие выбрать, имеет смысл параллельно задать себе менее популярный вопрос: какую часть активов вообще допустимо там держать, если допустить, что сервис в какой-то момент просто исчезнет или заблокирует доступ без объяснений.

Ошибка 2. Слепое доверие маркетингу и «кэшбеку»

Новички часто ведутся на яркие обещания: пониженные комиссии, бонусы за регистрацию, высокие проценты по стейкингу или лендингу. За этой витриной иногда скрываются крайне агрессивные схемы управления ликвидностью, когда средства клиентов активно используются для высокорискованных стратегий, чтобы оплатить рекламную кампанию и бонусы. В этом смысле риски хранения криптовалюты на бирже и как их избежать — это не столько про выбор «самой крупной площадки», сколько про умение читать условия, смотреть на реальную модель бизнеса и задавать неприятные вопросы: за счет чего финансируются бонусы, откуда берется доход, что будет, если проценты по депозитам перестанут покрывать убытки от рискованных операций.

Ошибка 3. Игнорирование юридических и налоговых аспектов

Многие обращают внимание только на интерфейс и комиссии, полностью игнорируя правовое поле, в котором работает платформа. Отсюда вытекают сюрпризы в духе: внезапная блокировка счета по запросу местного налогового органа, требования предоставлять дополнительные документы, риск доначислений и штрафов. Особенно опасно это для пользователей из стран с неопределенным регулированием криптовалюты: они надеются на «серую зону», пока однажды не обнаруживают, что их данные уже переданы, а транзакции анализируются в автоматическом режиме. Игнорирование этого слоя делает пользователя уязвимым с двух сторон: и перед биржей, и перед государством, причем ни тот, ни другое не спешит нести ответственность за последствия.

Как подойти к централизованным криптопроектам более осознанно

Шаг 1. Определите, зачем вы вообще используете централизованные сервисы

Первый нестандартный ход — честно признаться себе, для чего вам нужен централизованный проект. Если задача — быстро купить криптовалюту за фиат, возможно, логично использовать биржу как «мост», а не как постоянное хранилище. Если цель — спекулятивная торговля с плечом, стоит воспринимать средства на платформе как «капитал под риск», а не как «сбережения на черный день». Такой подход меняет психологическую оптику: вы перестаете относиться к бирже как к банку и начинаете думать о ней как о зоне контролируемого риска. А дальше уже решаете, какой процент от своего общего капитала допустимо размещать в такой зоне и на какой срок.

Шаг 2. Разделите функции: покупка, торговля, хранение

Еще один полезный шаг — разделить роли сервисов. Одна платформа может использоваться как вход в крипту и канал «фиат → крипта», другая — как место для активной торговли, третья — как временный шлюз к узкоспециализированным инструментам. А хранение вынести за пределы централизованных решений. Тогда вопрос «как хранить криптовалюту безопасно без централизованных бирж» превращается из теоретического в практический: вы настраиваете несколько кошельков (аппаратный для долгосрочного хранения, программный для регулярных операций, возможно, мультиподписной для общих средств) и заранее распределяете активы. Биржи при этом становятся лишь техническими станциями, а не местом, где живет ваш основной капитал.

Шаг 3. Рассмотрите альтернативы: не только DeFi, но и гибридные схемы

Часто все сводится к бинарному выбору: либо централизованная биржа, либо «чистый DeFi». На практике можно использовать более сложные конфигурации. Альтернатива централизованным криптопроектам децентрализованные биржи — это верное направление, но даже их можно комбинировать: осуществлять обмен через DEX, а ликвидность для крупных сделок частично размещать в мультисиг-кошельках с участием доверенных лиц. Дополнительно можно использовать сервисы социального восстановления, разделения ключей, распределенные схемы хранения, где доступ к активам возможен только при согласии нескольких сторон. Такой «слоеный пирог» менее удобен, чем один логин и пароль, но сильно повышает живучесть капитала.

Нестандартные решения для снижения зависимости от централизованных проектов

Идея 1. Личный «мини-банк» на базе мультиподписи

Вместо того чтобы полностью полагаться на чужой сервер, можно построить собственную систему контроля доступа к средствам. Мультиподписные кошельки позволяют задать правило: для перевода нужен, например, 2 из 3 или 3 из 5 ключей. В роли держателей ключей могут выступать ваши устройства, доверенные люди или даже юридические структуры. Получается, что один скомпрометированный ключ не дает злоумышленнику доступа к активам. Такой подход особенно полезен для тех, кто управляет общим капиталом семьи, небольшого фонда или партнерства. В таком сетапе даже временная потеря доступа к одному устройству не превращается в катастрофу, в отличие от классического сценария с единственным паролем к централизованному аккаунту.

Идея 2. Распределенный фонд безопасности для «самих себя»

Обычно люди думают о фондах страхования средств только в контексте бирж и банков. Однако ничто не мешает выстроить аналогичную систему на уровне собственной финансовой стратегии. Можно выделить небольшой процент дохода от торговых операций или инвестиций в отдельный «резервный пул», который хранится в максимально консервативном виде: на аппаратных кошельках, с дублированием резервных фраз и географическим распределением. Если что-то случается с централизованной платформой, этот фонд позволяет не начинать с нуля. По сути, вы создаете личный «страховой слой», не дожидаясь, пока кто-то другой организует подобную систему и решит, кто достоин компенсации, а кто нет.

Идея 3. Отдельный «горячий кошелек» под биржевые операции

Один из самых недооцененных подходов — использовать отдельный горячий кошелек, который служит исключительно промежуточным звеном между личным хранилищем и централизованными сервисами. В таком кошельке держится только та сумма, которая вам нужна для ближайших операций, а основной объем регулярно «сбрасывается» в холодное или более защищенное хранилище. Если этот промежуточный кошелек скомпрометирован, потери ограничены небольшой частью капитала. Такое разграничение особенно полезно тем, кто часто перемещает средства между разными площадками и не хочет каждый раз светить основной адрес, связывая все свои активы в одну легко отслеживаемую цепочку.

Практические советы по безопасности и выбору стратегий

Минимальный набор правил для риск-менеджмента

Чтобы снизить уязвимость перед централизованными платформами, полезно сформулировать для себя несколько простых, но жестких правил и не отступать от них даже в момент эйфории или паники. Такие правила работают как «рельсы», которые не дают уехать слишком далеко в сторону безрассудного риска, когда рынок растет, или безнадежного страха, когда он падает. Главное — заранее решить, какие лимиты и сценарии вы готовы считать неприкосновенными, и зафиксировать их не только в голове, но и в виде конкретных записей и чек-листов.

Вот несколько опорных принципов, которые стоит рассмотреть:

— Никогда не хранить на централизованной платформе больше того, что вы готовы потерять в случае ее внезапной остановки или блокировки.

— Разделять долгосрочные инвестиции и активы для активной торговли по разным кошелькам и желательно по разным типам хранения.

— Периодически проводить «аудит безопасности»: проверять списки устройств и сессий, актуальность резервных копий и актуальность контактных данных.

Проверка платформы перед тем, как доверить ей деньги

Прежде чем вносить средства на новый сервис, можно пройти собственный «мини-аудит», даже без глубоких технических знаний. Он не даст стопроцентной гарантии, но существенно отсечет заведомо слабые или сомнительные проекты. Важно не ограничиваться поверхностными сигналами вроде красивого сайта или отзывов в соцсетях, а постараться увидеть, насколько прозрачен и устойчив механизм работы платформы, какие у нее стимулы и как она обращается с пользователями в сложных ситуациях. Это приближает вас к позиции инвестора, анализирующего компанию, а не случайного пользователя, которому «просто удобно».

Обратите внимание на такие моменты:

— Юрисдикция, наличие лицензий, история взаимодействия с регуляторами и открытые юридические конфликты.

— Репутация команды, реальная публичность ключевых фигур и их взаимодействие с сообществом.

— История инцидентов безопасности, форма и скорость реакции, прозрачность отчетности после проблем.

Как комбинировать централизованные и децентрализованные решения

Уходить полностью от централизованных проектов не обязательно и зачастую даже нерационально, особенно если вам часто нужен фиатный онбординг или сложные деривативы. Более продуктивный путь — выстроить гибридную архитектуру: биржи используются как временные «фронт-офисы», а основное управление активами и их хранение выносится в некастодиальные кошельки и децентрализованные протоколы. Такой подход позволяет упростить жизнь там, где это оправдано, и одновременно сохранить ключевой принцип: контроль над основным капиталом принадлежит вам, а не стороннему серверу. Тогда даже серьезные проблемы на одной из платформ окажутся болезненным, но не фатальным событием, которое можно пережить и учесть в следующих решениях.

—

Главная мысль, которую имеет смысл вынести: централизованные криптопроекты сами по себе не «зло», но они требуют трезвого отношения и стратегического планирования. Удобство и привычный интерфейс — это не бесплатный бонус, а цена, которую вы платите независимостью и устойчивостью своей финансовой системы. Чем раньше вы начнете воспринимать их как инструмент, а не как «среду обитания», тем больше шансов, что очередной громкий коллапс на рынке станет для вас неприятной новостью, а не личной трагедией.