Зачем вообще разбираться в криптовалютных платежах

Цифровые платежные системы на базе криптовалют уже давно перестали быть игрушкой для гиков. По данным TripleA и Chainalysis, с 2022 по конец 2025 года количество людей, которые хотя бы раз платили криптовалютой за товары или услуги, выросло примерно с 200–230 млн до 350+ млн по всему миру. Объем крипто-платежей (именно как средства оплаты, а не спекуляции) по оценкам BitPay, Coinbase Commerce и крупных процессинговых компаний растет в среднем на 20–30% в год с 2022 по 2025 годы, несмотря на волатильность рынка.

Другими словами, это уже не экзотика, а отдельный сегмент финтеха, который приходится учитывать и обычным бизнесам, и интернет-проектам.

—

Ключевые термины простым языком

Что такое криптовалютная платежная система

Криптовалютная платежная система — это связка из софта и инфраструктуры, которая позволяет принять криптовалюту от плательщика, зафиксировать транзакцию в блокчейне и отдать получателю либо крипту, либо фиат (рубли, доллары и т.д.).

Если чуть формальнее: это надстройка над блокчейном, которая превращает «сырые» криптотранзакции в понятный бизнесу платежный сервис — с инвойсами, курсами, отчетами и техподдержкой.

Мерчант, провайдер, шлюз — кто есть кто

Чтобы не путаться в терминологии:

1. Мерчант — это бизнес или продавец, который принимает оплату. Когда говорят «мерчант для приема криптовалютных платежей», имеют в виду компанию, которая выступает в роли такого продавца в архитектуре системы (интернет‑магазин, онлайн‑сервис, SaaS и т.п.).

2. Платежный провайдер — сервис, который все это технически обслуживает: генерирует адреса кошельков, отслеживает блокчейн, считает курсы, формирует отчеты.

3. Платежный шлюз — программный слой между сайтом или приложением и провайдером, который берет на себя интеграцию и обмен данными. Это может быть отдельный сервис или компонент внутри провайдера.

—

Базовая архитектура: из чего состоит крипто-платежка

Высокоуровневая схема

Опишем простую текстовую диаграмму, как обычно выглядит криптовалютная платежная система внутри:

— Пользователь → Сайт/приложение → Платежный шлюз

— Платежный шлюз → Платежный провайдер → Блокчейн

— Блокчейн → Платежный провайдер → Бэк-офис мерчанта (CRM/бухгалтерия)

Если изобразить это в виде стрелок:

`Покупатель`

→ (создает заказ на сайте)

→ `Интернет-магазин`

→ (запрос на оплату)

→ `Шлюз для криптовалютных платежей`

→ (создание инвойса и кошелька)

→ `Блокчейн-сеть (Bitcoin, Ethereum, Tron, и т.д.)`

→ (подтверждение транзакции)

→ `Шлюз / провайдер`

→ (webhook / API-уведомление)

→ `Система мерчанта (CMS/CRM/ERP)`.

Ключевая идея: сайт не работает напрямую с блокчейном. Всю боль по отслеживанию транзакций, комиссий, подтверждений и курсов берет на себя провайдер.

Компоненты внутри провайдера

Внутри любого крупного сервиса приема крипто‑платежей почти всегда найдутся:

— модуль генерации кошельков (address derivation);

— модуль мониторинга блокчейна (blockchain watcher);

— система обменных курсов (rate engine);

— биллинг и учет (invoicing, reconciliation);

— AML/Compliance‑движок (проверка адресов и происхождения средств);

— интерфейс (личный кабинет, API, SDK).

Благодаря этой надстройке криптовалютные платежные системы для бизнеса становятся похожи на привычные эквайринговые сервисы, просто на другом уровне инфраструктуры.

—

Как проходит платеж шаг за шагом

1. Инициация платежа

Покупатель выбирает на вашем сайте «Оплата криптовалютой». На этом этапе:

1. Сайт через API обращается к провайдеру.

2. Провайдер создает инвойс: сумму, валюту, срок действия, курс, уникальный кошелек для перевода.

3. Пользователь видит QR‑код и адрес кошелька, на который нужно отправить средства.

Для владельца сайта этот процесс выглядит как еще один способ оплаты, вроде карты или Apple Pay. Для провайдера — это создание отдельной сущности в базе, которая потом «схлопнется» с транзакцией в блокчейне.

2. Отправка криптовалюты пользователем

Дальше покупатель открывает свой кошелек и отправляет, например, USDT или BTC по указанному адресу. В зависимости от сети (Bitcoin, Ethereum, Tron) время попадания транзакции в блокчейн может отличаться — от пары секунд до десятков минут.

С 2023 по 2025 год доля стейблкоинов в крипто‑платежах сильно выросла: по данным Circle, Tether и независимых отчетов, доля платежей в стабильных монетах (USDT, USDC) в некоторых сервисах уже превышает 50–60%, постепенно вытесняя волатильные монеты для повседневных расчетов.

3. Мониторинг и подтверждения

Провайдер подключен к нодам (или использует сторонние node‑провайдеры) и отслеживает:

— появление транзакции в мемпуле;

— включение транзакции в блок;

— количество подтверждений (confirmations).

Типичная текстовая диаграмма логики:

`Новый блок`

→ (проверка адресов)

→ `Есть входящая транзакция на адрес инвойса?`

→ Да → (проверить сумму и комиссию)

→ (обновить статус инвойса: pending → confirmed после N подтверждений).

Для мерчанта это проявляется как смена статуса заказа: «ожидает оплаты» → «оплачено» или «истекло по времени».

4. Конвертация и вывод

Когда транзакция признана окончательной:

— провайдер фиксирует курс (если оплата в фиате);

— начисляет средства на баланс мерчанта;

— при необходимости сразу конвертирует крипту в фиат через обменные партнеры.

С 2022 по 2025 год у многих сервисов появилось авто‑хеджирование: как только поступает BTC/ETH, они автоматически продают его за USDT или фиат, чтобы бизнес не нес валютный риск, особенно при приеме платежей в криптовалюте на сайт с фиксированными ценами в рублях или долларах.

—

Чем крипто-платежи отличаются от классического эквайринга

Комиссии и скорость

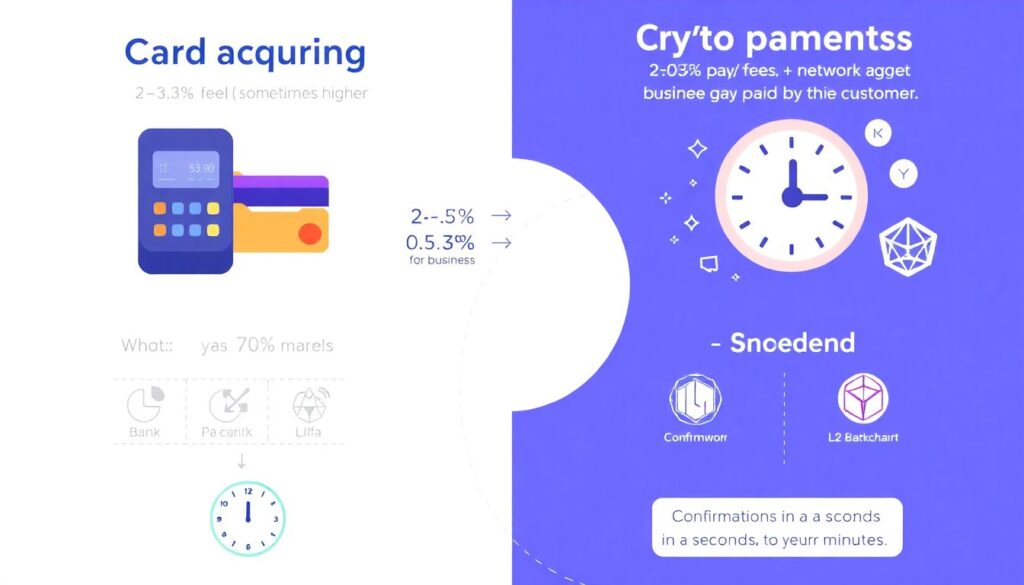

Если сравнивать с карточным эквайрингом:

— комиссия: у карт 2–3% (иногда выше), у крипто‑платежей в среднем 0,5–1,5% для бизнеса плюс сетевая комиссия (gas fee), которая ложится на клиента;

— скорость: в сетях типа Tron и некоторых L2‑решениях подтверждение платежа может занимать секунды до пары минут, в Bitcoin — дольше, но зато выше устойчивость сети.

При этом важно помнить: время зачисления на счет мерчанта зависит не только от блокчейна, но и от политики самого провайдера — кто‑то ждет 1–2 подтверждения, кто‑то — 6 и больше.

Риски и возвраты

Криптовалютные транзакции необратимы на уровне блокчейна. То есть chargeback’ов в привычном банковском смысле здесь нет.

С одной стороны, это уменьшает мошеннические возвраты. С другой — повышает требования к UX и валидации: неверный адрес = потерянные деньги. Поэтому современные провайдеры все чаще реализуют дополнительные проверки и предупреждения перед отправкой средств, особенно при попытке подключить оплату биткоинами и USDT для массовой аудитории, не слишком знакомой с криптой.

—

On-chain vs custodial: как хранятся средства

Некастодиальные (on-chain) решения

В некастодиальной модели провайдер:

— генерирует адреса;

— не держит приватные ключи мерчанта;

— либо сразу пересылает средства на кошелек продавца, либо распределяет по заранее заданным схемам.

Плюсы:

— высокий контроль над активами;

— меньше регуляторных рисков для провайдера.

Минусы:

— больше технической ответственности на стороне бизнеса;

— сложнее реализовать быстрые обмены и авто‑конвертацию.

Кастодиальные решения

Кастодиальный сервис хранит криптовалюту на своих кошельках, а пользователям и мерчантам выдает балансы в базе данных. С точки зрения UX это похоже на биржу:

— внутри системы переводы моментальные и без сетевых комиссий;

— вывод наружу — обычная on-chain транзакция.

За 2022–2025 годы кастодиальные модели доминируют в розничных сценариях: по оценкам Chainalysis, более 60% пользовательских транзакций проходят через централизованные сервисы (биржи, кошельки, платежные платформы), а не напрямую через самостоятельные кошельки, хотя тренд на self‑custody постепенно усиливается.

—

Примеры использования и реальные тренды

E‑commerce и цифровые сервисы

Онлайн‑магазины, SaaS‑платформы и игровые сервисы используют криптовалютные платежные системы для бизнеса, чтобы:

— принимать платежи от клиентов из стран с ограниченным доступом к международным картам;

— снижать комиссию по сравнению с классическим эквайрингом;

— получать платежи в выходные и праздники без задержек.

По данным различных крипто‑провайдеров, с 2022 по 2025 год число интернет‑мерчантов, подключивших хотя бы один криптовалютный метод оплаты, выросло в несколько раз. Например, BitPay и Coinbase Commerce сообщали о двузначных темпах роста количества активных продавцов каждый год в этот период.

Фриланс и кросс‑бордер переводы

Фрилансеры и небольшие агентства все чаще выставляют счета в USDT или других стейблкоинах. Причины простые:

— минимальные комиссии за кросс‑бордер;

— скорость;

— отсутствие зависимостей от конкретных банковских систем.

Здесь активно используются легкие интеграции: плагины для CMS, no‑code‑решения и генераторы инвойсов.

—

Интеграция: как сайт «учится» принимать крипту

API, плагины и виджеты

Если вам нужно прием платежей в криптовалюте на сайт, вариантов несколько:

— API‑интеграция — гибко, но требует разработчиков;

— плагины для популярных CMS (WordPress, Shopify, OpenCart и др.);

— виджеты/checkout‑страницы — внешний хостинг страницы оплаты с минимальными усилиями со стороны вашего сайта.

С точки зрения архитектуры в любом случае сайт общается с провайдером так:

`Сайт` → (создание счета через API) → `Провайдер`

`Провайдер` → (перенаправление или iframe) → `Покупатель платит`

`Провайдер` → (webhook о результате) → `Сайт обновляет заказ`.

Что делает разработчик

В типичном сценарии разработчику нужно:

1. Подключить SDK/библиотеку провайдера.

2. Реализовать создание инвойсов на стороне бэкенда.

3. Обработать webhooks или callback’и:

1. успех платежа;

2. истечение времени;

3. частичная оплата.

4. Настроить безопасность: подписи запросов, валидацию IP, логирование.

Дальше система уже работает как обычный метод оплаты, а пользователь даже не задумывается, что под капотом блокчейн.

—

Безопасность и комплаенс

Техническая безопасность

Провайдеры криптоплатежей за последние три года сильно подтянули стандарты:

— повсеместный HSM (аппаратные модули для хранения ключей);

— мультиподписи (multisig) для крупных счетов;

— распределенное хранение (sharding, MPC‑кошельки).

С 2022 по 2025 год крупные инциденты с кражей средств все чаще связаны не с уязвимостями блокчейна, а с социальной инженерией, взломом админ‑панелей и фишингом. Поэтому все серьезные игроки активно внедряют 2FA, hardware‑key и контроль аномальной активности.

AML и регуляции

Даже если криптовалюта формально не признана законным платежным средством в конкретной юрисдикции, сервисы все равно:

— проверяют адреса по «черным спискам»;

— отслеживают связи с санкционными кошельками;

— используют on‑chain‑аналитику (Chainalysis, TRM и др.).

Это позволяет банкам и регуляторам терпимее относиться к крипто‑транзакциям, особенно когда речь идет о выплачивании средств в фиате на расчетные счета компаний.

—

Как выбрать и «подружиться» с провайдером

Критерии выбора

Когда вы задумываетесь, как подключить оплату биткоинами и USDT, важно смотреть не только на комиссию. Обратите внимание на:

— поддерживаемые сети (BTC, Tron, Ethereum, L2);

— наличие стейблкоинов (USDT, USDC, другие);

— качество документации и SDK;

— частоту и качество webhooks;

— наличие отчетности, пригодной для бухгалтерии и налоговой.

Отдельный вопрос — хранение средств: вы хотите авто‑вывод на свои кошельки, конвертацию в фиат или баланс у провайдера.

Нужно ли «покупать» шлюз

Иногда бизнесу выгоднее не арендовать, а владеть своим решением. Поэтому на рынке можно встретить предложения «шлюз для криптовалютных платежей купить» как программный продукт. Это уже не облачный сервис, а:

— готовый софт с исходным кодом;

— который разворачивается на серверах компании;

— и интегрируется напрямую с нодами и банковской инфраструктурой.

Такой подход оправдан, если у вас большие обороты, строгие регуляторные требования или желание максимально контролировать инфраструктуру. Но он дороже и сложнее в обслуживании, чем использование готовых SaaS‑платформ.

—

Куда все движется: тренды до 2026 года

Рост доли стейблкоинов и L2‑решений

По данным аналитических компаний и эмитентов стейблкоинов, за 2022–2025 годы совокупная капитализация стейблкоинов то снижалась, то росла, но их доля именно в платежных сценариях увеличивается практически постоянно. Бизнесу проще работать с монетами, привязанными к доллару или другой валюте: меньше риск, проще учет.

Одновременно растет использование L2‑сетей (Lightning для Bitcoin, rollups и sidechains для Ethereum) и альтернативных сетей с низкими комиссиями. Это делает мелкие ежедневные транзакции экономически оправданными.

Интеграция с традиционными финсервисами

Еще один заметный тренд: появление гибридных решений, где:

— клиент платит криптой;

— провайдер мгновенно конвертирует средства;

— мерчант получает деньги в фиате на обычный счет.

Такой формат уже тестируют и банки, и крупные платежные агрегаторы. По оценкам отраслевых обзоров, к 2025 году десятки банков и финтех‑компаний интегрировали крипто‑функционал хотя бы в пилотном режиме, а число стран, экспериментирующих с цифровыми валютами центральных банков (CBDC), превышает 100.

—

Вывод: крипто-платежи — это инфраструктура, а не «магия блокчейна»

Если отбросить хайп, цифровые платежные системы на базе криптовалют — это:

— обычная платежная инфраструктура;

— поверх которой лежит блокчейн вместо закрытых банковских сетей;

— с дополнительными рисками и преимуществами.

Бизнесу важно понимать не только слова «Bitcoin» и «USDT», но и то, как все это устроено технически: от генерации адресов до webhook‑уведомлений и отчетности для бухгалтерии. Тогда крипта перестает быть чем‑то «таинственным» и превращается в еще один, довольно гибкий и уже достаточно зрелый инструмент приема денег.

Комментарии