Зачем вообще трогать крипту для международных платежей

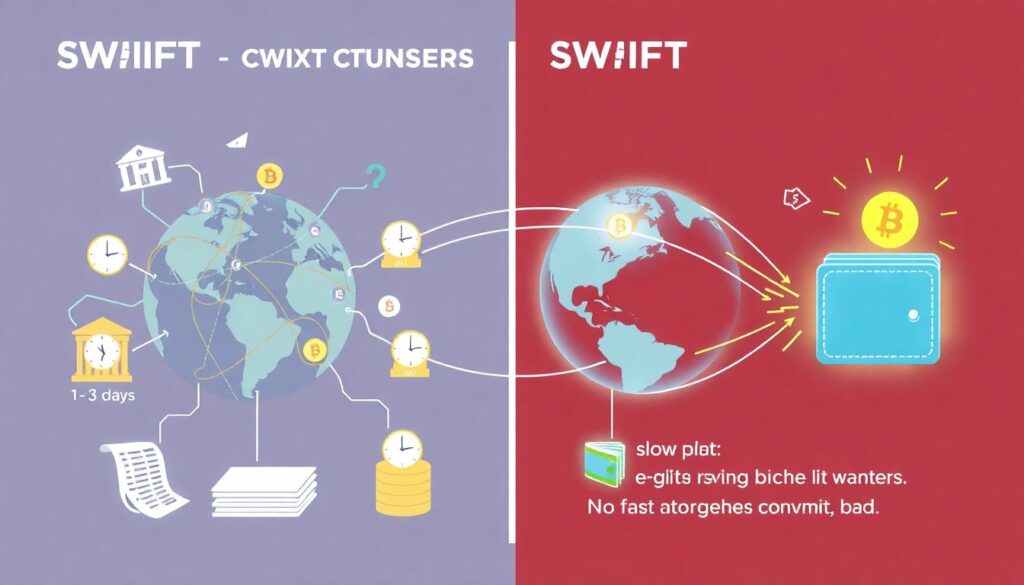

Международные переводы в криптовалюте привлекают по двум простым причинам: скорость и контроль. Там, где классический SWIFT идёт 1–3 дня и требует пачку данных, крипта часто укладывается в минуты и не спрашивает разрешения у десятка посредников. Деньги идут почти напрямую от кошелька к кошельку, а не через цепочку корреспондентских банков. По сути, вы получаете собственный «мини-SWIFT» в телефоне: отправили USDT или USDC — через пару блоков получатель уже может тратить или менять. Главное — понимать риски, комиссии сети и правовые ограничения, а не нажимать кнопки на удачу, ориентируясь только на красивый интерфейс биржи или приложения.

Базовые термины: без сухой академичности, но по делу

Чтобы не путаться, давайте определим базу. Криптовалюта — это цифровой токен в блокчейне, где записи нельзя тихо подправить «в админке». Блокчейн — это журнал транзакций, который одновременно хранят тысячи узлов по всему миру. Адрес — это публичный идентификатор вашего кошелька, вроде номера счёта. Сам кошелёк — это софт или устройство, которое хранит приватный ключ и даёт право подписывать операции. Ошибка в одном символе адреса почти всегда фатальна, возвратов как в банке нет, поэтому грамотная проверка реквизитов и минимальный тестовый перевод — не паранойя, а стандарт гигиены.

Стейблкоины и выбор сети под переводы

Для платежей между странами чаще всего используют стейблкоины — токены, привязанные к доллару или другой фиатной валюте. Это позволяет избежать дикого курса волатильных монет вроде BTC или ETH. Важный выбор — в какой сети держать стейблкоин: Ethereum дорог, но крайне надёжен, Tron и BSC дешевле, но централизованнее. По сути вы решаете, на что менять: небольшую комиссию на чуть более высокий риск цензуры или регуляторного давления. Перед тем как использовать криптовалюту для международных платежей, определите, что приоритетнее: минимальная стоимость перевода, максимальная децентрализация или высокая совместимость с биржами и финсервисами.

Как выглядит криптоперевод «изнутри»

Когда вы отправляете токены за границу, технически происходит перенос записи в блокчейне: на вашем адресе баланс уменьшается, на адресе получателя увеличивается. Никаких долларов физически никуда не едут — перемещаются только записи в распределённой базе данных. Эта простота обманчива: под капотом работают узлы, валидаторы, мемпул, алгоритмы консенсуса. Комиссия зависит не от страны, а от загруженности сети и сложности транзакции. Поэтому в одну и ту же страну вы можете отправить сегодня за считанные центы, а завтра переплатить в разы, если сеть перегружена и все одновременно решают «погонять токены».

Текстовая диаграмма типового процесса перевода

Представим схему международного перевода в крипте в виде простой диаграммы. Логика такая:

Отправитель → Кошелёк/биржа → Блокчейн-сеть → Кошелёк/биржа получателя → Вывод в фиат.

В текстовом виде:

1) Пользователь подписывает транзакцию своим приватным ключом.

2) Транзакция попадает в мемпул и ждёт включения в блок.

3) Валидаторы включают её в блок, блок добавляется в цепочку.

4) Получатель видит зачисление, после N подтверждений считает платёж окончательным.

Эта диаграмма помогает понять, что главное — не «откуда и куда страна», а «из какой сети куда и через какой сервис идёт маршрут».

Пошаговый сценарий: перевод фрилансеру в другую страну

Допустим, вы наняли дизайнера из другой юрисдикции. Базовый рабочий сценарий: вы покупаете стейблкоин через локальную биржу с карты, закидываете его на свой кошелёк и переводите на адрес исполнителя в той же сети. Исполнитель либо тратит токены напрямую (например, платит за сервисы или карту от биржи), либо меняет их на местную валюту через P2P или локальную площадку. Нестандартное, но практичное решение — заранее договориться о сети с минимальной комиссией и сделать мини-тест на пару долларов, чтобы убедиться, что биржа исполнителя реально поддерживает нужный блокчейн и правильный тип стейблкоина.

Сравнение с банком: где выигрываем, а где нет

Если сравнивать крипту с классическим банком, принципиальное отличие в количестве посредников и прозрачности. При банковском переводе деньги гуляют через цепочку корреспондентских счетов, и вы не знаете, где именно они «лежат» в данный момент. В блокчейне весь маршрут прозрачен, вы в любой момент можете посмотреть статус через обозреватель. Сравнение комиссий международных переводов в криптовалюте и банке обычно бьёт в пользу крипты при небольших и средних суммах: банковский фикс легко «съест» до 5–10 % микроплатежа, в то время как комиссия сети при грамотном выборе может быть долями процента.

Когда банк всё ещё выглядит логичным

Есть ситуации, где старый добрый банк побеждает. Например, когда контрагенту принципиально нужен фиат «на расчётный счёт» в строгой юрисдикции, или когда речь идёт о крупных легально подтверждённых суммах, где важно соответствие комплаенс-процедурам. Для некоторых отраслей документальное подтверждение именно банковских платежей — условие регулятора или аудитора. Тогда крипта может выступать только как промежуточный инструмент оптимизации, а не конечный способ расчёта: вы переводите партнёру в токенах, он легально заводит их на биржу, продаёт и выводит фиат уже банковским переводом, сохраняя банковскую историю, но экономя время и часть платы за трансграничный маршрут.

Бизнес и сервисы для международных криптопереводов

Для компаний уже не обязательно делать всё руками через биржу. Сервис международных криптопереводов для бизнеса обычно даёт API, отчётность, мультивалютные кошельки и автоматическую конвертацию в фиат. Работает это так: ваш клиент платит вам в стейблкоине, сервис фиксирует курс, а на ваш расчётный счёт через день-два падает привычная валюта, при этом вы видите нормальные акты и выписки. Интересная нестандартная тактика — использовать разные сети и активы под разные рынки: например, USDT в Tron для оптовых расчётов в Азии и USDC в сети с жёстким комплаенсом для работы с консервативными западными партнёрами.

- Для малого бизнеса — готовые крипто-платёжки с кнопкой «Pay in crypto» и автоматическим инвойсингом.

- Для среднего и крупного — интеграция API в биллинг, чтобы клиенты могли платить токенами, а бухучёт видел только фиатные приходы.

- Для маркетплейсов — отдельные кошельки на каждого продавца и автоматическая раздача стейблкоинов в зависимости от объёма продаж.

Как принимать криптовалютные платежи из-за рубежа

Если вы физлицо или ИП и думаете, как принимать платежи в криптовалюте из-за рубежа, действовать лучше ступенчато. Сначала — личный кошелёк с резервным сохранением seed-фразы в офлайне. Затем — аккуратный выбор биржи с P2P или возможностью вывода на вашу локальную карту/счёт. Дальше — договорённости с контрагентами о формате: в какой сети, в каком стейблкоине, с какими дедлайнами и подтверждениями вы считаете платёж окончательным. Нестандартный приём — выделить отдельный «рабочий» кошелёк только для входящих платежей, не храня на нём крупные суммы и регулярно «счищая» баланс в более безопасное холодное хранилище.

- Чётко разделяйте кошельки: «операционный» для расчётов и «трезер/холодный» для накоплений.

- Пропишите свои правила приёма платежей в договоре или оферте: сеть, токен, минимальная сумма, кто платит комиссию.

- Ведите учёт входящих транзакций в простой таблице или CRM, чтобы потом не раскапывать историю по блокчейн-обозревателю.

Нестандартные решения и рабочие лайфхаки

Один из интересных подходов — использовать крипту как «внутреннюю расчётную единицу» между командами в разных странах. Например, вы переводите сотрудникам бонусы в стейблкоинах, а локальный координатор уже конвертирует их каждому в удобную валюту: кто-то забирает на карту, кто-то тратит прямо с биржевой карты. Ещё одно решение — использовать мультисиг-кошельки для совместных проектов: средства на них подпишутся только при согласии нескольких участников, что снижает риск «исчезнувшего партнёра». Для фрилансеров можно настроить автоматический выпуск инвойсов в фиате, но с оплатой в крипте по текущему курсу, чтобы не спорить о колебаниях цены.

Оптимизация комиссий и маршрутов

Комбинированный маршрут порой даёт ощутимую экономию. Например, вы покупаете стейблкоин на локальной бирже в «дорогой» сети, затем через децентрализованный обменник (bridge/DEX) переводите его в более дешёвую сеть и уже из неё отправляете получателю. Ключевой момент — внимательно считать суммарную стоимость всех шагов, а не только финальный перевод. Иногда выгоднее один раз заплатить чуть больше за перемещение капитала в «правильную» сеть, а дальше месяцами пользоваться сверхдешёвыми транзакциями. Такой подход особенно полезен при регулярных выплатах командам или поставщикам, когда экономия с каждой транзакции постепенно превращается в заметный дополнительный бюджет.

Риски, право и базовая безопасность

Крипта не отменяет законы. В одних странах она признана имуществом и облагается налогом на прибыль, в других — в серой зоне, а где-то действует прямой запрет. Перед масштабированием платежей важно хотя бы на базовом уровне свериться с локальным законодательством и правилами вашего банка, чтобы внезапно не получить блокировку счёта за «подозрительную активность». С точки зрения безопасности главное — не потерять приватные ключи и не попасть на фишинг. Не храните seed-фразу в облаке, не вводите её на сайтах «для быстрой синхронизации» и не доверяйте крупные суммы кошелькам без открытого кода или прозрачной репутации, каким бы удобным ни казался интерфейс.

Итоги: как встроить криптопереводы в свою финансовую схему

Криптовалюты уже стали рабочим инструментом для трансграничных расчётов, а не игрушкой энтузиастов. Чтобы они работали на вас, а не против, имеет смысл выстроить простую схему: выбрать 1–2 сети и один стейблкоин как «основную валюту», завести надёжный кошелёк и понятный маршрут конвертации в фиат. Для частных лиц это сочетание кошелька и проверенной биржи, для бизнеса — интеграция с платёжным провайдером или собственное решение на базе API. Экспериментируйте с малыми суммами, фиксируйте рабочие сценарии и постепенно переводите всё больше международных расчётов в цифровой формат, если видите реальную выгоду во времени, комиссиях и гибкости.